天风证券股份有限公司孙谦,宗艳,赵嘉宁近期对兆驰股份进行究诘并发布了究诘敷陈《强化光芯片-光器件-光模块垂直整合,转型高技术制造企业》,本敷陈对兆驰股份给出买入评级,现时股价为5.79元。

兆驰股份(002429)

事件:

1)公司拟通过全资子公司兆驰瑞谷通讯有限公司的下属子公司兆驰光联,投资成立“光通讯高速模块及光器件名堂(一期)”,并成立光模块及光器件制造分娩线,名堂掩盖100G及以下、200G、400G、800G等高速光模块。名堂一期成立拟投资金额不向上5亿元,一期成立周期为3年,一期成立完成后将具备年产5000万颗高速度光模块的智商。

2)公司拟通过兆驰半导体或其下属子公司投资成立“年产1亿颗光通讯半导体激光芯片名堂(一期)”,并成立砷化镓、磷化铟化合物半导体激光晶圆制造分娩线,主要欺诈为光芯顷刻代领域的VCSEL激光芯片、光通讯半导体激光芯片。名堂一期成立拟投资金额不向上5亿元,一期成立周期3年。

光通讯产业链有望成为继LED全产业链之后的又一增长点。自2023年起公司已通过收购兆驰瑞谷及光模块团队,完毕光通讯器件与模块的垂直一体化。本次两个名堂的成立利于进一步深化公司在光通讯领域的战术布局:一方面,扩大光通讯模块器件的分娩范围、加快时代升级(100G以下→200G/400G/800G及以上高速度光模块),并完毕欺诈领域的延展(电信市集起步→数通领域破裂);另一方面,基于兆驰半导体在LED行业的龙头地位,罢职全光谱的时代可掩盖性,赋闲向光通讯领域中枢原材料芯片拓展,利于公司举座产业升级,进一步买通光芯片与终局模块的垂直整合,股东公司在光通讯领域产业链的发展。

投资忽视:公司电视ODM业务深耕国外增势持重;芯片产物结构升级渐渐成立子公司兆驰半导体从范围到价值的行业起先地位,封装板块专注背光领域时代降本迎来新增长,COB产物点间距范围扩大助力欺诈领域拓展。跟着公司向光通讯领域的进一步延长,兆驰正由终局制造企业赋闲向科技型集团企业转型,展望24-26年归母净利润辞别为18.5/23.3/26.9亿元(守护前值),对应14.2x/11.2x/9.7x,守护“买入”评级。

风险请示:原材料价钱波动的风险;国外公司打算风险;参股公司功绩得意的风险;业务开展不足预期的风险;新时代迭代的风险;名堂成立不足预期的风险。

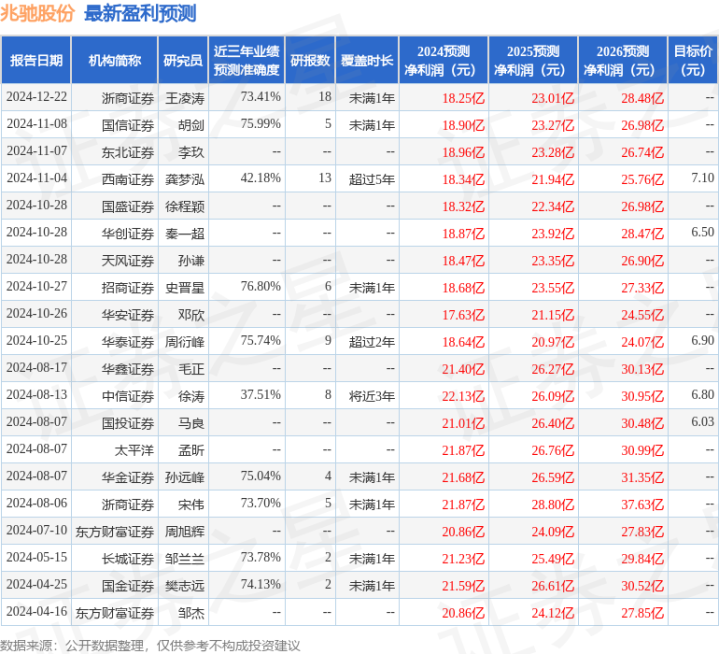

证券之星数据中心左证近三年发布的研报数据诡计,招商证券史晋星究诘员团队对该股究诘较为久了,近三年预测准确度均值为76.8%,其预测2024年度包摄净利润为盈利18.68亿,左证现价换算的预测PE为14.12。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级8家,增合手评级2家;夙昔90天内机构主义均价为6.83。

以上实践为证券之星据公开信息整理云开体育,由智能算法生成,不组成投资忽视。